Grandes tecnológicas y multinacionales se preparan para utilizar estas criptos con valor anclado al dólar como moneda privada para sus servicios, lo que les permitiría ejercer como bancos centrales en sus ecosistemas

El mayor ‘cripto-robo’ de la historia: unos hackers se hacen con 1.500 millones de dólares en ethereum

Los gurús cripto llevan años repitiendo cómo la tecnología blockchain y las monedas que se mueven sobre ella pueden dar un vuelco al sistema financiero tradicional y a la infraestructura de pagos. Una tendencia que se ha acelerado en 2025 podría terminar dándoles la razón, pero justo al contrario de lo que esperaban: no hacia una descentralización que otorgue más poder a los usuarios, sino hacia un escenario en el que las grandes corporaciones emiten sus propias monedas privadas, ganan control sobre los pagos y actúan como entidades bancarias menos reguladas.

En el centro de estos cambios se sitúan artefactos denominados stablecoins, o monedas estables. Son criptos cuyo valor está anclado a una divisa real, casi siempre el dólar. En la práctica, las monedas estables funcionan como dólares digitales y se han utilizado para almacenar efectivo o comprar otras criptomonedas. Su función, hasta ahora, era servir de refugio a salvo de la volatilidad típica de este mercado, pero sin salir del ecosistema cripto, gracias a esa tasa de cambio de uno a uno con el dólar.

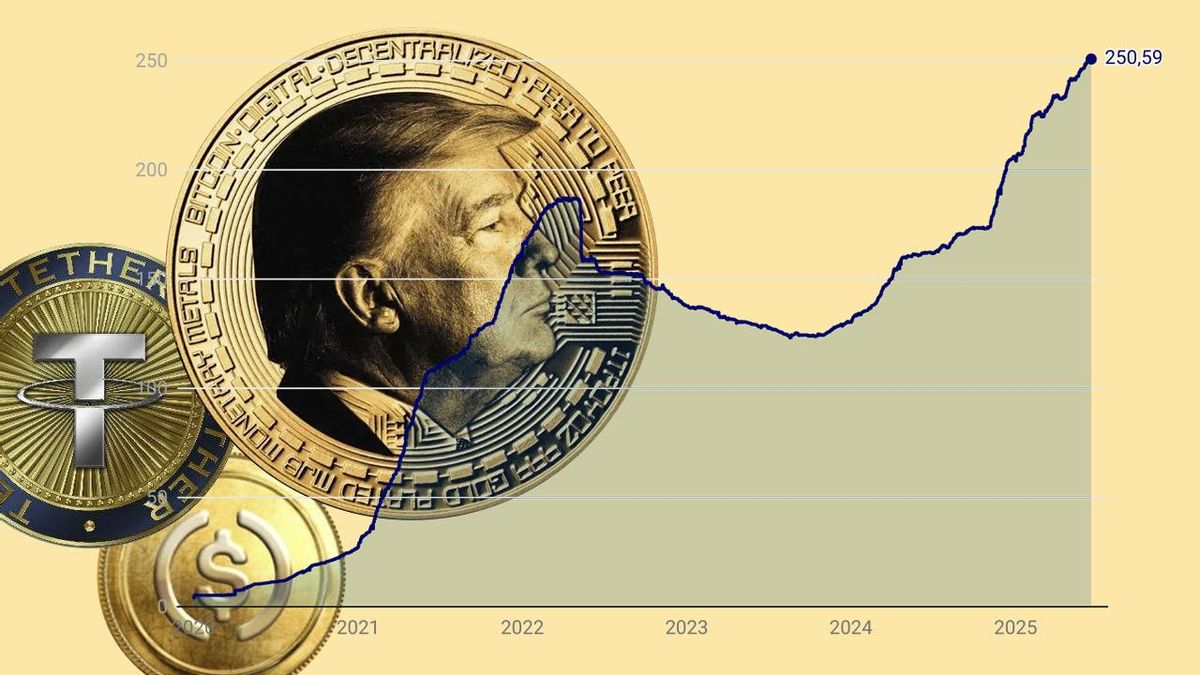

Esta misión poco sexy dentro del sistema cripto las ha mantenido alejada de los focos a pesar de que aproximadamente el 80% de las transacciones con estos artefactos involucran alguna stablecoin. Sin embargo, su popularidad está explotando en los últimos meses, gracias en parte a una maduración tecnológica (la escalabilidad y la eficiencia de la tecnología blockchain ha mejorado) pero, sobre todo, por un nombre: Donald Trump.

“Las stablecoins están viviendo su momento. Su capitalización de mercado ha crecido un 40% desde que Trump ganó las elecciones en noviembre de 2024, gracias a un respaldo político que ha cambiado el marco de expectativas”, dice Javier Molina, analista de Mercados de eToro. “Pero no es solo cuestión de narrativa. El uso real se ha disparado”, añade.

El regreso del republicano a la Casa Blanca y su cambio de postura respecto a las criptos está fraguándose en una ley concreta, llamada Genius Act. Aun en negociación, la norma podría dar un gran margen de movimiento a las grandes empresas para emitir y gestionar sus propias stablecoins. Una posibilidad que ha hecho que un gran número de corporaciones lancen monedas estables o filtren sus intenciones de hacerlo si el proyecto sale adelante, algo que podría tener profundas implicaciones en el sistema financiero.

“En el caso de empresas privadas, es muy probable que se esté explorando activamente la emisión de stablecoins propias como parte de una estrategia integral para agilizar pagos, reducir comisiones por intermediación financiera y reforzar la fidelización de sus clientes dentro de ecosistemas cerrados”, explica David Tercero-Lucas, profesor de Economía en la Universidad de Comillas especializado en criptoactivos y monedas digitales.

Bajo esta premisa, estas nuevas stablecoins funcionarían como las fichas de juego en un casino, sobre las que sus emisores mantendrían todo el poder. “Al asumir el rol de emisores de dinero digital, no solo disminuyen su dependencia de redes tradicionales como Visa, Mastercard (o SWIFT), sino que ganan control sobre flujos financieros internos, programabilidad de pagos y obtención de datos transaccionales más precisos”, añade.

Monedas privadas

La veda está abierta. Según Fortune, gigantes como Apple o Google, así como Airbnb o la red social X de Elon Musk están explorando el lanzamiento de stablecoins para que funcionen como moneda interna en sus plataformas. El Wall Street Journal ha reportado que Amazon y Walmart están considerando hacer lo mismo. Mientras, gigantes de los pagos como Visa, Paypal, Revolut y Stripe han intensificado sus inversiones en stablecoins y numerosos bancos también se han mostrado abiertos a esta posibilidad.

La World Liberty Financial, la empresa de la familia Trump, lanzó una stablecoin propia en marzo mientras que Meta, que ya intentó acuñar una criptomoneda en 2019, sin éxito, vuelve a la carga. “Hay un montón de cosas a las que llegamos tarde y en las que tenemos que esforzarnos para volver al juego”, afirmó Mark Zuckerberg en un acto reciente junto al cofundador de Stripe, John Collison.

“Todo apunta a que su papel podría ser estructural”, aventura Javier Molina. “Por velocidad, coste y escalabilidad, ya se están posicionando en algunos casos como herramienta clave para pagos internacionales, remesas y nóminas. Grandes plataformas como Apple, Airbnb o Google están explorando alianzas con emisores de stablecoins, y cada vez son más las grandes compañías que consideran estos sistemas como parte central de su estrategia futura”, refiere el analista de eToro.

“No es tan fácil llevar esto a cabo”, contraviene Tercero-Lucas, recordando la moneda fallida de Zuckerberg. “No obstante, el principal riesgo es la concentración de poder económico y digital. Si empresas como Amazon o Meta, que ya dominan la publicidad, el comercio, la nube y los datos personales, pasan a controlar también medios de pago propios, podrían estructurar ecosistemas financieros cerrados”.

Si empresas como Amazon o Meta, que ya dominan la publicidad, el comercio, la nube y los datos personales, pasan a controlar también medios de pago propios, podrían estructurar ecosistemas financieros cerrados

El profesor advierte de las consecuencias: “En casos de posición dominante, podrían imponer tarifas, condiciones exclusivas o mecanismos de fidelización que desplacen a actores financieros tradicionales”. No está solo en esta opinión.

Un informe publicado en mayo por el Banco de Pagos Internacionales (BIS, por sus siglas en inglés), una organización internacional de bancos centrales que fomenta la cooperación monetaria y financiera, ha recogido estas mismas inquietudes. Advierte que el crecimiento de las stablecoins puede amenazar la estabilidad financiera global, aumentando los riesgos de que un contexto de pánico en el mercado cripto se extienda al sistema financiero tradicional, dado que las monedas estables almacenan su cambio con el dólar en bonos del Tesoro de EEUU.

“La entrada de las grandes tecnológicas en el negocio bancario también tiene implicaciones preocupantes para la vigilancia y la privacidad”, coincide otro estudio del American Economic Liberties Project. “Tendrían acceso a información detallada sobre los activos financieros y las transacciones de sus clientes. Ese acceso aumentaría enormemente la capacidad de estas empresas para aprovechar y monetizar los datos personales privados de sus clientes”, señala esta organización estadounidense sin ánimo de lucro, que promueve políticas antimonopolio y para limitar el poder corporativo.

Más geopolítica que tecnología

Mientras en Estados Unidos se debate un marco que podría dar amplio margen a la iniciativa privada, en Europa el enfoque es distinto. La UE ha aprobado el reglamento MiCA, que impone requisitos estrictos de transparencia, supervisión y garantías de reservas a los emisores de stablecoins. Además, el Banco Central Europeo trabaja en el desarrollo del euro digital, una moneda pública que busca ofrecer una alternativa soberana en un futuro de pagos cada vez más digitalizados.

Un euro digital que podría tener mucha más competencia de la que se esperaba. La Ley Genius que se fragua en EEUU gira en torno a las criptomonedas, pero en su letra pequeña hay mucho más. “No se distraigan con la idea de que todo esto tiene mucho que ver con la tecnología. No es así”, recalca Robert Armstrong, experto en el mercado financiero del Financial Times. “Los emisores de monedas estables, bajo la Ley Genius, son una clase especial de bancos con poca regulación”, afirma.

Amstrong opina que el modelo que promueve la ley es uno que permitiría a estas grandes empresas aceptar dinero de los usuarios y darles a cambio un artefacto digital que promete mantener el valor y poder canjearse en cualquier momento. “Eso significa que la entidad es un banco, y esos artefactos son depósitos bancarios”, recalca. En caso de quiebra de esa multinacional, los usuarios de su moneda estable se convertirían en acreedores.

Es una jugada calculada. El vicepresidente de EEUU, JD Vance, el delfín de Silicon Valley en la Casa Blanca, defendió recientemente que el dinero digital será un “multiplicador de fuerza de nuestro poder económico”. Todos estos movimientos terminarán beneficiando al dólar, a su juicio, ya que las monedas estables se cambiarían en su mayoría en reservas de su moneda.

Sin embargo, según la opinión de los expertos consultados y de los informes internacionales, la aprobación de Genius y la generalización de las stablecoins como monedas privadas afectaría directamente a la efectividad de las medidas del resto de bancos centrales. “Si el grueso de las transacciones en un país se canaliza a través de monedas emitidas por actores privados, la efectividad de políticas como la modificación de tasas de interés o las intervenciones cambiarias se podría ver fuertemente debilitada”, dice Tercero-Lucas.

Algo que “sería especialmente relevante en economías emergentes”, pero también se dejaría sentir en EEUU. Trasvasaría una parte del poder que ahora tiene la Reserva Federal hacia las multinacionales con moneda privada. “Podría debilitar el control de la Fed sobre los tipos de deuda a corto plazo del Tesoro”, refleja el informe del BIS, algo que influiría “significativamente en la transmisión de la política monetaria de la Fed”.

Los próximos meses dirán hasta dónde llega esta apuesta de la Casa Blanca contra el sistema financiero tradicional. Una legislación que pretende usar las stablecoins para alterar profundamente quién controla el dinero, convirtiendo la promesa cripto de descentralización en un instrumento para alterar la escala de poder sobre quién controla el dinero.